甘肃莫高实业发展股份有限公司关于上海证券交易所对公司2023年度业绩预告事项问询函的回复公告

展开全文

(上接B57版)

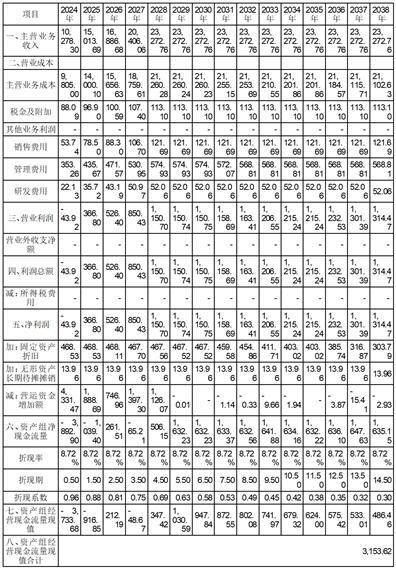

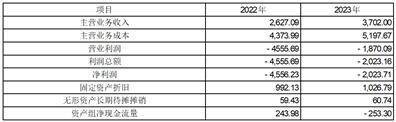

2022年、2023年资产组经营现金流计算表

(单位:万元)

经测算,资产使用寿命结束时处置资产收回价值为3,719.68万元,折现后为1,061.23万元。

经测算,资产使用寿命结束时营运资金收回价值为9,455.21万元,折现后为2,697.57万元。

资产组预计未来现金流量的现值=资产组经营现金流现值+资产使用寿命结束时处置资产收回价值+资产使用寿命结束时营运资金收回

=3,153.62+1,061.23+2,697.57

=6,912.00万元(取整)

4.莫高聚和公司资产组减值测算结论

公允价值减去处置费用测算结论:在测算基准日2023年12月31日,莫高聚和公司资产组账面价值为11,069.86万元,可收回金额为10,771.95万元。

预计未来现金流量现值测算结论:在测算基准日2023年12月31日,莫高聚和公司资产组账面价值为11,069.86万元,可收回金额为6,912.00万元。

对测算结论的分析和选择:《企业会计准则第8号一资产减值》第三章“资产可收回金额的计量”第六条规定:“可收回金额应当根据资产的公允价值减去处置费用后的净额与资产预计未来现金流量的现值两者之间较高者确定”;故本次采用公允价值减去处置费用测算结果作为最终测算结论。

最终结论:

本次采用公允价值减去处置费用测算结果作为最终测算结论。

在测算基准日2023年12月31日,莫高聚和公司资产组的账面价值为11,069.86万元,可回收金额为10,771.95万元。剔除增值项目651.20万元后的账面价值10,418.66万元,剔除测算增值项780.21万元后的可收回金额为9,991.74万元。

2023年度计提减值准备金额=剔除增值项目后的账面价值-剔除测算增值项后可收回金额=10,418.66-9,991.74=426.92(万元)

(三)甘肃莫高阳光环保科技有限公司资产组

1.测算范围

莫高阳光公司进行减值测试的资产组账面原值8,753.10万元,累计折旧及摊销4,402.65万元,以前年度已计提减值准备2,391.56万元,账面价值1,958.89万元,具体包括房屋建筑物、构筑物、机器设备、电子设备、无形资产一土地使用权。

2.测算方法

根据《企业会计准则第8号一资产减值》规定,资产存在减值迹象的,应当估计其可收回金额。可收回金额应当根据资产的公允价值减去处置费用的净额与资产预计未来现金流量的现值两者之间较高者确定。

3.测算过程

本次对莫高阳光公司资产组采用公允价值减去处置费用进行了测算。

(1)房屋建筑物测算说明

第一、房屋建(构)筑物概况

房屋建(构)筑物主要包括成品库原料库、室外三网(水泵房)、主车间、锅炉房、地磅房、变电室和厂房等,结构形式主要为钢混结构、框架结构、钢架结构等。账面原值4,096.13万元,累计折旧1,594.94万元,以前年度已计提减值准备1,422.80万元,账面价值1,078.38万元。

第二、房屋建筑物测算方法

可收回金额=公允价值-处置费用=1,191.70-20.74=1,170.96(万元)

公允价值=重置全价-实体性贬值-功能性贬值-经济性贬值

=4,109.63-796.77-0-2,121.16

=1,191.70(万元)

第三、房屋建筑物测算结论

(单位:万元)

综上测算,房屋建(构)筑物账面原值为4,096.13 万元,累计折旧为1,594.94万元,以前年度已计提减值准备金额为1,422.80 万元,账面价值为1,078.38 万元,可收回金额为1,170.96 万元,可收回金额大于账面价值,故2023年度不计提减值金额。

(2)设备测算说明

设备包含电子设备和机器设备两类。

电子设备

(单位:万元)

电子设备账面原值为4.63 万元,累计折旧为3.97万元,以前年度已计提减值准备金额为0.07 万元,账面价值为0.59 万元,可收回金额为0.71万元,可收回金额大于账面价值,故2023年度不计提减值金额。

机器设备

第一、机器设备概况

机器设备主要包括码垛托盘库装置、码垛机器人、锅炉及供暖系统、主控制电缆(供电线路)、吨袋接报站、二通切换阀、移动储罐等。账面原值4,541.29万元,累计折旧2,782.08万元,以前年度已计提减值准备968.69万元,账面价值790.52万元。

第二、机器设备测算方法

①公允价值的确定

公允价值=重置全价-实体性贬值-功能性贬值-经济性贬值

=4,519.87-1,825.04-0-1,751.64

=943.19

即测算计算公式为:

具体参照莫高聚和公司机器设备计算公式

②处置费用的确定

本次测算考虑的相关处置费用为城市维护建设税、教育费附加、印花税、交易挂牌费(其中:城市维护建设税率为5%、教育费附加费率为5%、印花税税率为0.3‰、交易挂牌费根据甘肃省产权交易所服务费收取标准(试行)(2022年1月15日)文件计算,交易挂牌费费率为0.81%)。

第三、机器设备测算结论

(单位:万元)

综上测算,机器设备账面原值为4,541.29万元,累计折旧为2,782.08万元,以前年度已计提减值准备金额为968.69 万元,账面价值为790.52万元,可收回金额为923.01万元,可收回金额大于账面价值,故2023年度不计提减值金额。

(3)土地使用权测算说明

第一、土地使用权概况

测算宗地为莫高阳光公司使用的1宗土地,土地证载面积为19,016.00平方米,账面原值111.05万元,累计摊销21.66万元,账面价值89.40万元。具体情况如下表所示:

第二、土地使用权测算方法

可收回金额=公允价值-处置费用=178.75-15.07=163.68

公允价值=重置全价-实体性贬值-功能性贬值-经济性贬值

=178.75-0-0-0

178.75(万元)

具体参照莫高聚和公司土地使用权测算方法

第三,土地使用权测算结论

(单位:万元)

综上测算,土地使用权原始入账价值为111.05万元,累计摊销为21.66万元,以前年度已计提减值准备金额为0.00万元,账面价值为89.40万元,可收回金额为163.68万元,增值额为74.28万元,可收回金额大于账面价值,故2023年度不计提减值金额。

4.莫高阳光公司资产组减值测算结论

在测算基准日2023年12月31日,莫高阳光公司进行减值测试的资产组账面原值8,753.10万元,累计折旧及摊销4,402.65万元,以前年度已计提减值准备2,391.56万元,账面价值1,958.89万元,可收回金额为2,258.36万元,增值额为299.47万元。可收回金额大于账面价值,故2023年度不计提减值金额。

二、资产闲置情况及原因

公司目前葡萄酒产业、环保新材料产业、药业相关资产,均不存在闲置情况。闲置资产为金昌麦芽厂和饮马麦芽厂,闲置原因为目前处于停产状态,导致相关固定资产暂时闲置。

暂时闲置固定资产情况如下图

(单位:万元)

注:上述资产已足额计提折旧及减值准备。

【会计师核查程序及意见】

一、核查程序

(一)执行穿行测试,评价与固定资产减值相关的内部控制设计的合理性;

(二)执行控制测试,测试与固定资产减值相关的内部控制运行的有效性;

(三)评价莫高股份对固定资产减值迹象的判断标准;

(四)评价莫高股份对固定资产减值迹象判断标准是否一贯运用;

(五)检查会计记录,核实固定资产账面记录的准确性;

(六)对固定资产实施询问、监盘等程序,核实固定资产的闲置情况。

二、 核查意见

经核查,会计师认为:公司对可降解材料、葡萄酒等业务板块固定资产减值迹象的判断标准具有一贯性,符合业务现状。

【公司回复】

(2)结合可降解材料、葡萄酒等业务亏损的现状,以及公司固定资产构成,说明减值准备计提是否充分、合理。

公司聘请北京亚太联华资产评估有限公司,按照必要的评估程序,对公司2023年12月31日可能涉及减值的固定资产的可收回金额进行了测算。

固定资产减值测试方法:按照《资产评估准则》和有关评估法规规章的规定,评估方法一般有市场法、收益法和成本法等三种方法。在执行本次以财务报告为目的的评估业务过程中,资产评估师根据评估对象、价值类型、资料收集情况和数据来源等相关条件,参照会计准则有关计量方法的规定,分析三种基本方法及其他评估方法的适用性,恰当选择一种或多种方法进行评估。

根据估算资产特性、评估目的及所选择的价值类型,以估算资产的公允价值减去处置费用后的净额作为可收回金额进行了评估测试。

一、葡萄酒业务板块固定资产减值测试计提情况

(一)测试计提范围

公司城市酒堡的房屋建筑物共有五处,位置分别在北京、深圳、西安、兰州、金昌五个城市。2023年末,经与当地同地段、同类别建筑物的市场价进行对比,北京、深圳、金昌城市酒堡,购置价格低于目前挂牌交易价格,公司按期计提折旧,年末账面价值低于挂牌交易价格,不存在减值情形。可能涉及减值的共有两项,西安城市酒堡、兰州专卖店,存在减值迹象,购置时间为2013年至2015年,分别为位于陕西省西安市高新区高新三路1幢20105室(陕(2017)西安市不动产权第1455300号)和甘肃省兰州市城关区东岗西路街道农民巷10号旅游大厦1层102室(兰房权证(城关区)字第397954号),建筑面积共计1,207.53平方米,结构为钢混和框剪结构,账面原值5,022.99万元,账面价值3,446.19万元。

武威生态酒堡、兰州国际酒庄,账面原值高于市场交易价格,已于2021年、2022年末分别计提减值准备4,829.61万元、1,712.53万元,2023年末持续进行测试,交易价格无明显变化,账面价值因折旧在持续降低,未产生进一步的减值。

(二)测试结果

位置处于西安、兰州的城市酒堡房屋建筑物,账面价值为3,446.19万元,可收回金额为2,899.45万元,2023年度计提减值金额为546.74万元。

2023年度公司城市酒堡减值测试准备明细表

(单位:万元)

二、降解材料业务板块固定资产减值测试计提情况

本公司涉及降解材料业务的单位一莫高聚和和莫高阳光两个公司。

(一)测试计提范

甘肃莫高聚和环保新材料科技有限公司拟进行减值测试的资产组包括:房屋建筑物、机器设备、电子设备、无形资产一土地使用权,账面原值15,025.02万元,累计折旧3,009.61万元,以前年度已计提减值准备945.55万元,账面价值11,069.86万元。

甘肃莫高阳光环保科技有限公司拟进行减值测试的资产组包括:房屋建筑物、构筑物、机器设备、电子设备、无形资产一土地使用权,账面原值8,753.10万元,累计折旧4,402.65万元,以前年度已计提减值准备2,391.56万元,账面价值1,958.89万元。

(二)测试结果

甘肃莫高聚和环保新材料科技有限公司的资产组,账面价值为11,069.86万元,可收回金额为10,771.95万元,2023年度计提减值金额为426.92万元,其中:房屋建筑物2023年度计提减值金额为355.65万元(剔除增值部分);机器设备2023年度计提减值金额为71.25万元;电子设备2023年度计提减值金额为0.01万元(剔除增值部分);土地使用权增值额为124.09万元(不予减值)。

2023年度莫高聚和固定资产、无形资产减值测试准备明细表

(单位:万元)

降解材料业务主要成本为原料费用,目前降解材料行业原料费用倒挂现象明显,行业内各公司毛利率普遍为负,莫高聚和公司毛利率为负的主要原因在于原材料成本倒挂。2023年行业平均产能利用率较低,由于下游消费端对环保材料产品的需求还处于逐步替代期,行业大多公司无法满负荷经营。在国家环保产业政策的推动下降解材料产业产能提升,消费需求会逐步加大,毛利率会进一步改善。为提升产能和需求,目前公司已设立子公司向降解材料下游即可降解快递袋和可降解地膜领域延伸产业链,降解材料产业发展趋势整体向好。2023年公司根据《企业会计准则第8号一资产减值》,采用公允价值减去处置费用后的净额作为可收回金额的方法进行了减值测试,减值准备计提依据和金额充分、合理。

甘肃莫高阳光环保科技有限公司的资产组,账面价值为1,958.89万元,可收回金额为2,258.36万元,与账面价值比较,资产组评估增值299.47万元(不予减值)。

综上,公司2023年末,严格依据企业会计准则对固定产进行了减值判断,并聘请专业机构进行了评估,本年度按不同资产组分项计提减值973.66万元,减值准备计提依据和金额充分、合理。

【会计师核查程序及意见】

一、核查程序

(一)执行穿行测试,评价与固定资产减值相关的内部控制设计的合理性;

(二)执行控制测试,测试与固定资产减值相关的内部控制运行的有效性;

(三)评价莫高股份对固定资产减值迹象的判断标准;

(四)评价莫高股份对固定资产减值迹象判断标准是否一贯运用;

(五)聘请外部专家进行减值测试评估,以判断其减值准备计提是否充分;

(六)评估专家的胜任能力、专业素质和客观性;

(七)了解专家的专长领域;

(八)与专家就相关重要事项达成一致意见;

(九)评价专家的工作是否足以实现审计目的;

(十)评价专家工作的恰当性;

(十一)检查管理层对降解材料及制品未来的布局规划和产能安排。

二、核查意见

经核查,会计师认为:

(一)莫高股份对可降解材料、葡萄酒等业务板块固定资产减值迹象的判断标准具有一贯性,符合业务现状;

(二)公司2023年固定资产减值准备计提充分、合理。

特此公告。

甘肃莫高实业发展股份有限公司

董 事 会

二○二四年三月六日

本版导读

评论