亚太科技:3月16日接受机构调研,上海申银万国证券研究所有限公司、上银基金管理有限公司等多家机构参与

2023年3月16日亚太科技(002540)发布公告称公司于2023年3月16日接受机构调研,上海申银万国证券研究所有限公司何成洋 朱傅哲 张杰、上银基金管理有限公司张和睿、东方证券资产管理有限公司陈思远参与。

具体内容如下:

问:请介绍一下公司的基本信息

答:亚太科技设立于2001年,是高性能铝挤压材制造商,致力于为全球范围工业领域尤其是汽车领域客户提供具有高强度、高抗疲劳、高耐腐蚀等综合性能的中高端铝合金挤压材及部件的开发制造服务。

设立至今,公司持续深耕汽车行业轻量化市场,已成为包括德国博世、德国大陆、日本电装、德国贝洱、德国欧福、法国法雷奥、上海S、浙江三花集团、宁波拓普集团等全球超过500家知名汽车零部件及整车客户的合作伙伴,公司产品已直接或通过客户间接进入包括大众、宝马、奥迪、奔驰、丰田、本田、捷豹路虎、沃尔沃、吉利、北汽、长城、比亚迪、特斯拉、蔚来、理想、小鹏、RIVIN、PS等超百家车企的多款燃油及新能源车型的供应链体系。亚太科技在助力全球汽车低碳节能、轻量化、电动化、智能化转型升级及我国汽车零部件国产化进程方面,发挥着日益重要的作用。 航空航天作为高性能铝合金材另一高端应用领域,是公司近年积极部署和拓展的又一重要领域,通过航空质量管理体系规范建设、国家行业标准制定参与、新型材料产品开发等工作的持续进行,公司不断获得中国航空工业集团有限公司旗下飞机整机客户的认证并批量供货,满足该领域关键部件材料进口替代、持续升级需求,助力我国航空产业自主可控发展进程。同时,基于在高端铝合金材进口替代、铝代铜、铝代钢方面多年的技术储备和应用经验的领先优势,公司积极对接和参与商用家用空调、LNG船体热交换系统、海水淡化等各领域的有前沿技术代表性客户的产品升级及新型材料开发需求,以推动该等行业的升级发展。

问:2022年度业绩驱动因素是什么?

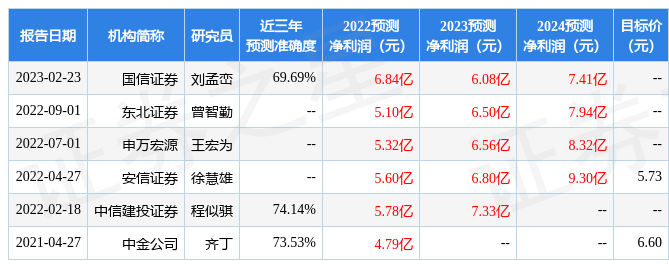

答:根据公司2022年度业绩快报,经公司初步核算,公司2022年末总资产64.25亿元,同比增长9.51%,归属于上市公司股东的所有者权益55.44亿元,同比增长10.54%。从经营业绩上看,公司2022年实现营业收入67.49亿元,归属于上市公司股东的净利润为6.84亿元,扣除非经常性损益后归属于上市公司股东的净利润为4.39亿元,分别较2021年同比增长12.16%、49.38%和25.86%,经营业绩实现稳定增长。其中,归属于上市公司股东的净利润同比上升25.86%,主要原因一是中国汽车工业协会发布数据显示,2022年度我国汽车产销量分别完成2,702.1万辆和2,686.4万辆,同比分别增长3.4%和2.1%,公司通过产品持续创新紧紧抓住汽车轻量化、新能源化的产业机遇,持续开发供应包括新能源汽车在内的汽车领域用铝,同时积极开发航空航天、军民融合等非汽车行业市场,公司订单稳定增长;二是随着公司年产4万吨轻量化环保型铝合金材项目、年产6.5万吨新能源汽车铝材项目产能的逐步释放,公司整体产能、产量及产能利用率稳步提升。

问:公司产品在新能源汽车的应用情况如何?

答:公司高性能铝挤压材产品终端应用领域主要为汽车领域,在新能源汽车领域的应用场景包括电池热管理系统、空调系统、车身防撞系统、底盘转向系统、电机系统、电池系统等;同时,公司基于多年行业深耕而形成的对铝材材质、特性、加工工艺的深刻理解,业务已逐步向下游精、深加工领域延伸,通过整合铝加工材以及深加工产品生产的各个环节,提升产品附加值与企业整体经济效益。目前新能源汽车领域合作的客户包括理想汽车等整车客户及德国博世、弗迪动力等零部件客户。

展开全文

问:公司如何参与航空航天产业的发展?

答:航空航天是高性能铝合金材的重要高端应用领域,随着飞机速度、使用寿命、绿色环保等要求的不断提升,传统铝合金的性能已远不能满足新一代航空对性能的更高要求,尤其是大飞机需要更高比强度、高比刚度、高韧性、高耐热、高疲劳寿命、高耐腐蚀性、高损伤容限、易加工的新型合金材料,未来航空航天产业高性能铝材前景良好、广阔。公司积极部署和拓展航空航天领域产品应用,通过航空质量管理体系规范建设、国家行业标准制定参与、新型材料产品开发等工作的持续进行,公司已陆续获得中国航空工业集团有限公司旗下多家飞机整机客户认证并批量供货,满足该领域关键部件材料进口替代、持续升级需求,助力我国航空产业自主可控发展进程。

问:本次转债募投项目对公司经营有何影响?

答:公司本次发行可转债募集资金总额扣除发行费用后拟用于年产200万套新能源汽车用高强度铝制系统部件项目、年产1200万件汽车用轻量化高性能铝型材零部件项目、航空用高性能高精密特种铝型材制造项目、年产14000吨高效高耐腐家用空调铝管项目。如本次募集资金投资项目得以顺利实施,公司的主营业务在横向拓宽至航空、白色家电领域的同时亦将延伸至铝合金深加工领域,有助于提升公司产品的附加值与公司整体的经济效益,增强公司的核心竞争力。

问:公司信用评级情况如何?

答:公司本次可转债由联合资信评估股份有限公司评级,根据其出具的信用评级报告,公司主体信用等级为,本次可转债信用等级为,评级展望为稳定。

问:公司未来发展战略如何考量?

答:公司将抓住汽车、航空航天、轨道交通、海洋工程等高端铝材应用行业的新发展带来的机遇,立足国内市场,稳步扩大全球市场份额,并最终成为全球轻量化合金材料质量最优、市场份额最大的供应商。

随着我国工业环境趋于成熟,产业发展趋势正由单一产品供应向整体方案解决转型,企业应该通过提供更优质的服务、更完整的综合解决方案来更好地服务终端客户、培育新的利润点和增值空间,公司将充分发挥自身在各领域多年来累积的品牌及口碑优势,通过多样化的发展战略实现产业链的延伸、盈利能力的提高以及客户服务能力的升级。公司计划在未来三到五年实现约40~50万吨的高性能铝挤压材产能、300-500万套高强度轻量化系统铝制零部件产能的规模布局;不断加强人才储备及管理效率,同时充分利用资本市场及上市公司平台优势,促进公司在产业变革发展的潮流中继续做大做强。

亚太科技(002540)主营业务:高性能铝挤压材的研发、生产和销售。

亚太科技2022三季报显示,公司主营收入48.27亿元,同比上升12.99%;归母净利润2.97亿元,同比上升7.21%;扣非净利润2.95亿元,同比上升14.42%;其中2022年第三季度,公司单季度主营收入16.8亿元,同比上升16.49%;单季度归母净利润1.13亿元,同比上升33.09%;单季度扣非净利润1.21亿元,同比上升47.47%;负债率15.24%,投资收益1333.56万元,财务费用-2947.6万元,毛利率13.71%。

该股最近90天内共有1家机构给出评级,买入评级1家。

以下是详细的盈利预测信息:

根据近五年财报数据,证券之星估值分析工具显示,亚太科技(002540)行业内竞争力的护城河一般,盈利能力一般,营收成长性较差。财务可能有隐忧,须重点关注的财务指标包括:应收账款/利润率、经营现金流/利润率。该股好公司指标2星,好价格指标3星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论