天风证券:给予鲁阳节能买入评级,目标价位36.0元

天风证券股份有限公司鲍荣富,武慧东近期对鲁阳节能进行研究并发布了研究报告《22q4利润率暂承压,陶纤优势持续强化,23年为关键一年》,本报告对鲁阳节能给出买入评级,认为其目标价位为36.00元,当前股价为22.45元,预期上涨幅度为60.36%。

鲁阳节能(002088)

公司发布22年业绩快报,22fy公司收入33.7亿,yoy+7%;归母净利5.8亿,yoy+9%;扣非归母净利5.5亿,yoy+6%。单22q4收入9.2亿,yoy+4%,qoq+6%;归母净利1.2亿,yoy-10%,qoq-20%;扣非归母净利0.9亿,yoy-27%,qoq-35%。业绩略低于我们前期预期,我们认为主要反映22年公司重点聚焦巩固强化陶纤市场份额及竞争优势带来的效益阶段压力,继续看好公司陶纤业务持续成长动能,同时建议重视奇耐-鲁阳新阶段互动前景。

收入增长保持强度,巩固市场关键阶段,22q4盈利能力阶段性承压

22年全年收入增长7%,我们预计陶纤销量延续较好增长,同时我们推测公司为更好巩固陶纤市场地位等产品平均价格或阶段承压。疫情对下游需求产生一定冲击的背景下,公司收入增长保持较好强度,22q4单季收入同比增速较22q3边际有一定改善(分别为4.3%、2.8%)。公司盈利能力暂承压,22fy归母净利率17.3%,yoy+0.4pct;其中22q4归母净利率12.8%,yoy-2.0pct,qoq-4.2pct,价格因素外,我们认为部分原燃料成本边际或亦有一定增加。结合公司变化,我们判断公司较二线陶纤企业保温类陶纤产品成本优势边际有一定扩大,同时二线陶纤企业生存压力或在加剧。我们预计23年公司陶纤业务效益或有边际改善。

期待奇耐-鲁阳合作新篇章前景,23年为关键一年,鲁阳再成长新机遇

22/06公司控股股东奇耐完成公司要约收购,持股比例大幅提升至53%。奇耐鲁阳合作或开启新篇章,双方已着手制定奇耐-鲁阳新五年规划,几方面前景值得重视:1)鲁阳作为奇耐在中国后续产能布局的唯一平台前景;2)新一轮合作领域明显拓宽,产品高端化/矩阵拓宽(高端陶纤材料、环保过滤材料、新能源材料如玻璃纤维锂膜及绝热材料等方面奇耐有优势有积累)等或逐步成为公司成长新引擎;3)产品销售区域或亦有突破,出口前景或值得关注。22年底公司完成岩棉资产剥离,23年资产整合及新的发展模式/策略落实值得关注、值得期待,鲁阳再成长迎来新机遇。

重视鲁阳成长前景,小幅下调盈利预测,维持“买入”评级

公司是我国陶纤行业引领者,规模、成本、产品均有较明显优势;“双碳”战略坚定推进,陶纤需求景气度或持续向上。前期奇耐-鲁阳合作对于鲁阳经营质量改善效果明显,二者新阶段合作或为鲁阳成长新机遇。考虑阶段价格压力等,我们小幅下调公司盈利预测,预计公司22-24年归母净利分别5.8/7.3/9.1亿(前值6.3/7.7/9.2亿),yoy分别9%/25%/25%,维持公司23年25x目标PE,下调公司目标价至36.00元,维持“买入”评级。

风险提示:原材料成本涨幅超预期、需求低于预期、供给格局恶化风险、奇耐与公司互动效果低于预期、奇耐联合与南麻街道合作不达预期;业绩快报是初步测算结果,具体财务数据以公司披露的年报为准

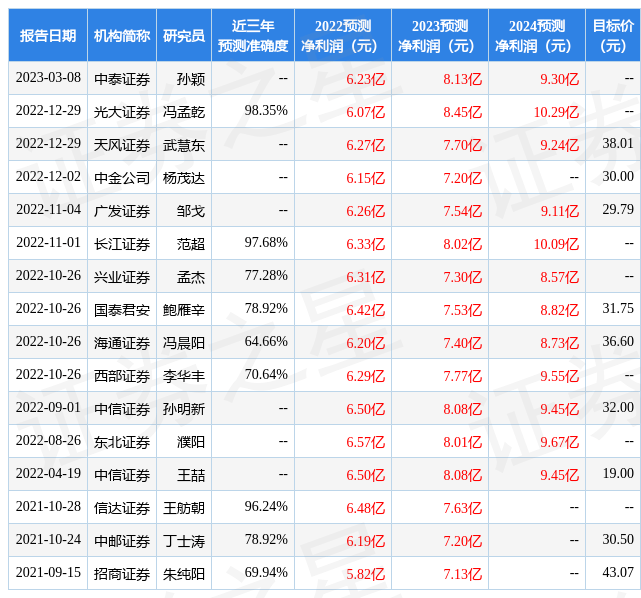

证券之星数据中心根据近三年发布的研报数据计算,光大证券冯孟乾研究员团队对该股研究较为深入,近三年预测准确度均值高达98.35%,其预测2022年度归属净利润为盈利6.07亿,根据现价换算的预测PE为18.71。

展开全文

最新盈利预测明细如下:

该股最近90天内共有4家机构给出评级,买入评级4家;过去90天内机构目标均价为34.01。根据近五年财报数据,证券之星估值分析工具显示,鲁阳节能(002088)行业内竞争力的护城河良好,盈利能力良好,营收成长性良好。财务相对健康,须关注的财务指标包括:应收账款/利润率。该股好公司指标3.5星,好价格指标3.5星,综合指标3.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论