申港证券:给予科拓生物买入评级,目标价位53.56元

申港证券股份有限公司汪冰洁近期对科拓生物进行研究并发布了研究报告《科研筑壁垒 拓展正当时》,本报告对科拓生物给出买入评级,认为其目标价位为53.56元,当前股价为33.54元,预期上涨幅度为59.69%。

科拓生物(300858)

食用益生菌为矛,食品添加剂为盾。科拓生物业务主要涵盖复配食品添加剂、食用益生菌制品以及动植物微生态制剂。受下游需求放缓影响,公司复配食品添加剂增速放缓,但仍占比最高,22H1占公司营收的51.77%。食用益生菌制品业务贡献公司主要利润增速,2018-2021年,公司食用益生菌业务营业收入CAGR为122%,且毛利率高达60%。

业绩短期驱动:享受益生菌行业发展红利。根据华经产业研究院的数据,中国益生菌市场规模由2017年的553亿元上涨至2020年的880亿元,CAGR达16.75%。其中食品饮料为益生菌主要消费方式,占比68%,膳食补充剂成长空间更大,2016-2021年CAGR为19%,目前我国人均消费额与国外仍存在显著差距。预计22-25年益生菌原料规模CAGR为21%。

长期发展空间:上游菌株国产替代进程加速。目前我国上游菌株超80%来自于科汉森和杜邦。益生菌菌株的研发和原料菌粉的生产储存是益生菌产业链的核心,具有很强的知识产权壁垒和技术壁垒,近年来我国在论文质量和专利申请方面与美国的差距进一步缩小。在此基础上,国内企业凭借菌株功效、定制化等优势,将取代部分进口益生菌的份额。

科拓生物拥有庞大的菌种库和深厚的科研背书。公司建设了亚洲最大的乳酸菌菌种资源库,包含20,000余株乳酸菌(含益生菌)菌株,其中部分优质菌株随着环境变迁已消失于自然界中,丰富的菌种库构建公司的竞争优势。此外,公司共拥有与益生菌相关的发明专利76项(含2项国外专利),近年来共开展60项临床试验,围绕明星菌株发表的论文超过300篇,积累了详实的数据支持。

投资建议:我国益生菌行业处于加速发展的过程中,短期来看公司能享受益生菌行业高速发展的红利,长期来看公司研发实力深厚,有望替代进口菌株。公司益生菌业务结构多样化,B端订单充足,C端发展态势较好,带动公司利润快速增长。我们预计公司22-24年营收为3.58亿元/5.16亿元/7.93亿元,同比-1.7%/+43.8%/+53.8%,归母净利润为1.18亿元/1.8亿元/2.99亿元,同比+7.7%/+52.5%/+65.9%,EPS分别为0.67、1.02、1.7,对应PE分别为50.46、33.09、19.94。给予公司23年1xPEG,即给予公司23年52.51XPE,对应目标价为53.56元/股,首次覆盖,给予“买入”评级。

风险提示:盈利预测中假设偏离真实情况、主要原材料价格波动、市场竞争、客户集中度较高、与食品质量和安全相关的风险等。

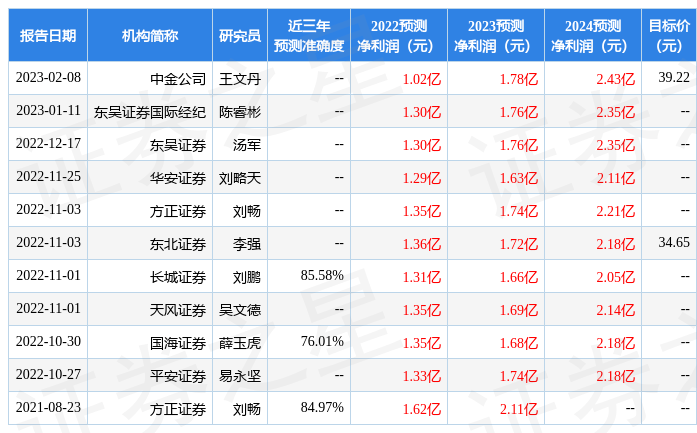

证券之星数据中心根据近三年发布的研报数据计算,长城证券刘鹏研究员团队对该股研究较为深入,近三年预测准确度均值高达85.58%,其预测2022年度归属净利润为盈利1.31亿,根据现价换算的预测PE为38.11。

最新盈利预测明细如下:

该股最近90天内共有3家机构给出评级,买入评级3家;过去90天内机构目标均价为39.22。根据近五年财报数据,证券之星估值分析工具显示,科拓生物(300858)行业内竞争力的护城河一般,盈利能力优秀,营收成长性较差。财务相对健康,须关注的财务指标包括:应收账款/利润率。该股好公司指标3星,好价格指标2.5星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论