申港证券:给予中兴通讯买入评级

申港证券股份有限公司曹旭特,张建宇近期对中兴通讯进行研究并发布了研究报告《中兴通讯年报点评:全年业务稳定增长 第二曲线增长迅速》,本报告对中兴通讯给出买入评级,当前股价为33.22元。

中兴通讯(000063)

事件描述:

公司发布2022年年度报告。2022年,公司实现营业收入1229.54亿元,同比增长7.36%;归母净利润为80.8亿元,同比增长18.6%。

事件点评:

公司业绩略低于我们之前的预期,主要原因是由于公司计提了存货跌价准备,以及2022年第四季度疫情的影响,但公司全年整体表现依旧向好。我们认为公司在战略超越期开局之年表现稳健,为后续发展打下坚定的基础。

公司持续降本增效,毛利率持续提升,研发力度持续加大。

公司由于持续降本增效以及管理运营效率提升,三费费用率下降明显。销售费用率、管理费用率和财务费用率分别为7.46%、4.34%、0.13%,分别下降0.17pct、0.41pct、0.71pct。财务费用率大幅下降主要由于净利息收入增加及汇率波动产生的汇兑损失减少所致。

公司盈利能力亮眼,全年毛利率为37.19%,同比提升1.95个百分点。这主要得益于公司主营业务运营商网络毛利率大幅提升。公司运营商业务毛利率达到46.22%,同比提升3.77个百分点。

公司重视长期发展,研发费用达到216.02亿元,创历年新高,同比增长14.88%。研发费用率达到17.57%,同比上升1.15个百分点。

公司持续坚持固本拓新,经营稳中有进。国内国际两大市场,运营商、政企、消费者三大业务营业收入均实现同比增长,第二曲线增长迅速。

运营商网络业务:营收800.4亿元,同比增长5.72%。公司5G基站、5G核心网发货量均为全球第二。运营商服务器集采份额排名均位列第一。

政企业务:公司已成功突破互联网与金融行业的多家头部客户。同时公司的GoldenDB数据库是唯一拥有国有大型银行等业务改造实践的金融数据库。

消费者业务:2022年公司MBB&FWA全球市场份额第一,PONCPE和机顶盒市场份额持续领先。手机、汽车电子等第二曲线增长迅速。

投资建议:

我们预计公司2023-2025年的营业收入分别为1342亿元、1458亿元、1579亿元,归母净利润为91亿元、100.8亿元、111.1亿元,对应PE为17.7X、15.98X、14.5X。维持“买入”评级。

风险提示:

展开全文

运营商投资放缓;海外宏观经济衰退;中美贸易摩擦加剧。

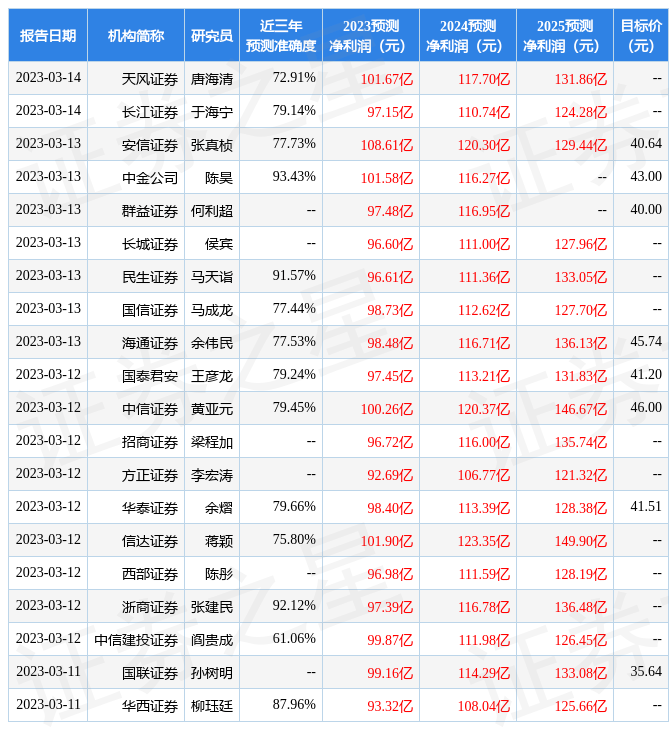

证券之星数据中心根据近三年发布的研报数据计算,中金公司陈昊研究员团队对该股研究较为深入,近三年预测准确度均值高达93.43%,其预测2023年度归属净利润为盈利101.58亿,根据现价换算的预测PE为15.76。

最新盈利预测明细如下:

该股最近90天内共有22家机构给出评级,买入评级18家,增持评级4家;过去90天内机构目标均价为40.55。根据近五年财报数据,证券之星估值分析工具显示,中兴通讯(000063)行业内竞争力的护城河良好,盈利能力一般,营收成长性一般。财务可能有隐忧,须重点关注的财务指标包括:有息资产负债率、应收账款/利润率。该股好公司指标2.5星,好价格指标3星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论