申港证券:给予万丰奥威买入评级

申港证券股份有限公司曹旭特,卢宇峰近期对万丰奥威进行研究并发布了研究报告《首次覆盖报告:双擎驱动 共筑“镁”好未来》,本报告对万丰奥威给出买入评级,当前股价为6.1元。

万丰奥威(002085)

投资摘要:

公司已形成汽车金属部件轻量化产业和通航飞机制造产业“双引擎”驱动发展格局。 上市前公司主营业务为汽车铝合金车轮的研发、制造和销售。上市后公司通过并购优质资产延伸产业链,做大市场规模,目前已经在全球 10 个国家设立制造基地和研发中心,在中国 7 个省市建有 19 个生产基地,实现优势互补。根据公司 2022 年业绩预告, 2022 全年实现归母净利润 7.8-8.8 亿元,同比增长 134%-164%。

汽车金属部件轻量化业务不断优化市场结构,充分发挥镁、铝合金轻量化技术应用优势,提升客户配套量尤其新能源汽车轻量化部件配套供应。 公司铝合金业务已构建“25317+N”的市场布局, 全球市占率 4.5%, 积极卡位新能源赛道, 与比亚迪、特斯拉、 Rivian、蔚来、小鹏、理想、零跑等主流新能源车企开展合作,业绩企稳回升。旗下镁瑞丁是全球最大的镁合金压铸件供应商, 北美市场占有率65%, 成熟研发产品重约 100KG,涉及 1kg 以内的小部件如方向盘、转向柱支架、座椅支架; 3-5kg 的仪表盘支架大型件; 5-10kg 的侧门内门板、后掀背门内门板。同时公司变速箱分动器及分动箱壳体和壳盖、发动机支架等均已经在北美有成熟应用,汽车底盘件如减震塔以及底板梁等都有技术储备和实践。 随着上游镁供给放量,镁价有望走低,下游汽车轻量化需求旺盛,镁合金渗透率逐步提升,公司先发优势明显。

通航飞机制造业务订单良好,经营稳健,是全球前三活塞式飞机制造商。 旗下钻石飞机在整机设计研发、发动机制造技术、新材料技术和先进制造领域具备同行领先的技术研发优势, 2022 年共交付 239 架,销售单价达到 75.7 万美元,私人消费机 DA50/DA62 销量快速增加。未来公司将加快国内青岛生产基地产能释放,并有序引进新机型,卡位新基地,加速通航飞机制造国产化,助力国内通航产业发展。

投资建议:

我们预测公司 2022-2024 年营业收入为 155.26 亿元、 173.51 亿元、 196.86 亿元,同比增长 24.84%、 11.76%、 13.46%。 2022-2024 年归母净利润为 8.44 亿元、 10.73 亿元、 13.01 亿元,同比增长 153.18%、 27.1%、 21.26%。综合可比公司估值, 给予公司 2023 年 20 倍 PE 的估值,对应股价 10.02 元,市值 214.55亿元。首次覆盖公司,给予“买入”评级。

风险提示:

汽车销量不及预期; 通航飞机销量不及预期; 境外业务风险; 原材料价格上涨;汇率波动风险。

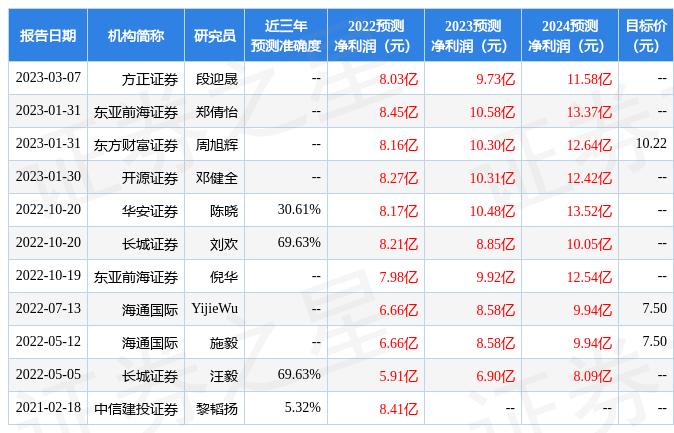

证券之星数据中心根据近三年发布的研报数据计算,长城证券刘欢研究员团队对该股研究较为深入,近三年预测准确度均值为69.63%,其预测2022年度归属净利润为盈利8.21亿,根据现价换算的预测PE为16.05。

最新盈利预测明细如下:

该股最近90天内共有5家机构给出评级,买入评级2家,增持评级3家;过去90天内机构目标均价为10.22。根据近五年财报数据,证券之星估值分析工具显示,万丰奥威(002085)行业内竞争力的护城河一般,盈利能力一般,营收成长性较差。财务可能有隐忧,须重点关注的财务指标包括:货币资金/总资产率、有息资产负债率、应收账款/利润率、应收账款/利润率近3年增幅。该股好公司指标1.5星,好价格指标2.5星,综合指标2星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论